一、水泥一周价格快报:

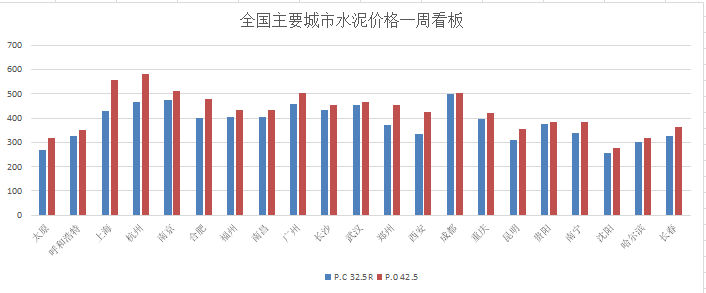

表1:全国主要城市散装水泥P.C 32.5R一周价格看板

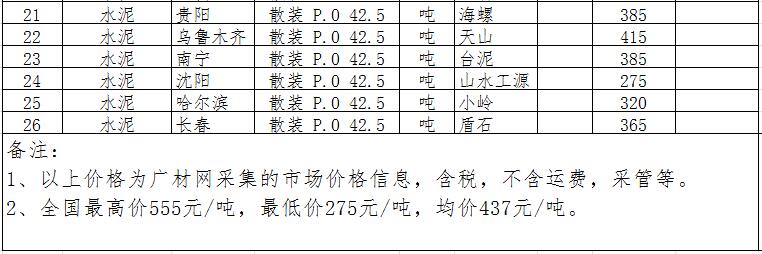

表2:全国主要城市散装水泥P.0 42.5一周价格看板

表2:全国主要城市散装水泥P.0 42.5一周价格看板

二、信息回顾及市场预测:

1、环保政策对于水泥行业的影响:

伴随着国家提出的“既要金山银山,又要绿水青山。宁可要绿水青山,不要金山银山,因为绿水青山就是金山银山;2018年全国

范围内的环境保护治理工作力度不断加大,那么作为建筑行业中高耗能的主材:钢材、水泥、混凝土首当其冲,受冲击影响较大。

从市场获悉,年初以来,各区域水泥行业内错峰限产、集中停产、优化产能结构和加强产能置换等成为主流趋势,推动着水泥行情的

发展和前行。其中江苏、山东、安徽、川渝、河北、山西、陕西及东三省等全国大部省份都出台了水泥错峰生产计划,实施期从几十

天到全年不等;近日《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》正式对外公布,且随着北方区域采暖

季的到来,各地错峰限产将不可避免。

2、水泥生产情况简述:

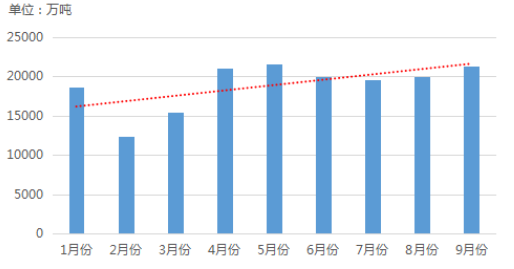

截止9月30日,全国水泥产量总计约17亿吨,较去年同期水平略减。从趋势来看,整体呈现稳步上行,与往年水泥行业特性同

步。其中月均超过两亿产量的分别在4月、5月和9月份,这也是传统的水泥销售旺季。值得关注的是6、7月份水泥产量明显少于去年。

这也是因为目前国内水泥行情优化产能结构,淘汰落后产能及环保整理等影响的结果,且9月份水泥产能上行趋势不明显,对四季度产

能发挥有所影响。

1、环保政策对于水泥行业的影响:

伴随着国家提出的“既要金山银山,又要绿水青山。宁可要绿水青山,不要金山银山,因为绿水青山就是金山银山;2018年全国

范围内的环境保护治理工作力度不断加大,那么作为建筑行业中高耗能的主材:钢材、水泥、混凝土首当其冲,受冲击影响较大。

从市场获悉,年初以来,各区域水泥行业内错峰限产、集中停产、优化产能结构和加强产能置换等成为主流趋势,推动着水泥行情的

发展和前行。其中江苏、山东、安徽、川渝、河北、山西、陕西及东三省等全国大部省份都出台了水泥错峰生产计划,实施期从几十

天到全年不等;近日《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》正式对外公布,且随着北方区域采暖

季的到来,各地错峰限产将不可避免。

2、水泥生产情况简述:

截止9月30日,全国水泥产量总计约17亿吨,较去年同期水平略减。从趋势来看,整体呈现稳步上行,与往年水泥行业特性同

步。其中月均超过两亿产量的分别在4月、5月和9月份,这也是传统的水泥销售旺季。值得关注的是6、7月份水泥产量明显少于去年。

这也是因为目前国内水泥行情优化产能结构,淘汰落后产能及环保整理等影响的结果,且9月份水泥产能上行趋势不明显,对四季度产

能发挥有所影响。

2018年前三季度全国水泥产量走势图(月度):

3、水泥10月份市场预测:

基于历史数据分析,以往四季度是水泥销售旺季,且属于全年水泥需求中最大的一段时间,因此广材网价格行情栏目组预判10月

份水泥行情回暖上涨基本定调。但受目前下半年国内房地产及基建表现情况和环保限产停工等一系列特定影响,再加上目前全国水泥

价格水平已经很高,因此综合来看,10月份全国水泥行情上涨幅度有限,以小幅上行为主。

基于历史数据分析,以往四季度是水泥销售旺季,且属于全年水泥需求中最大的一段时间,因此广材网价格行情栏目组预判10月

份水泥行情回暖上涨基本定调。但受目前下半年国内房地产及基建表现情况和环保限产停工等一系列特定影响,再加上目前全国水泥

价格水平已经很高,因此综合来看,10月份全国水泥行情上涨幅度有限,以小幅上行为主。